Centrálna banka pracuje na vytvorení nového platobného prostriedku od roku 2020. V auguste 2023 vstúpil do platnosti zákon o digitálnom rubli. Testovanie operácií na reálnych zúčtovaniach sa už začalo, ale do masového zavedenia bude potrebných ešte 5 až 10 rokov. Občania budú môcť platiť za nákupy, dostávať dávky a mzdy v nových peniazoch. V článku si povieme o výhodách a nevýhodách digitálneho rubľa pre obyvateľstvo. Spoiler - každá minca sa dá vystopovať, takže sa zvýši bezpečnosť. Centrálna banka však bude môcť ľahšie kontrolovať príjmy občanov.

Čo je digitálny rubeľ

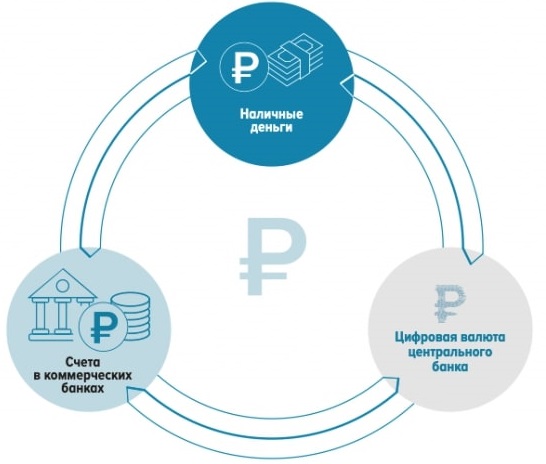

Digitálny rubeľ je popri bezhotovostných a hotovostných bankovkách alternatívnym platobným prostriedkom. Existuje od 1. augusta 2023. Centrálna banka tvrdí, že nebude obyvateľov nútiť používať digitálny rubeľ. Občania si môžu samostatne vybrať vhodný spôsob zúčtovania.

Cieľom regulačného orgánu je poskytnúť Rusom bezpečný a lacný prostriedok na prevody a platby za nákupy. Očakáva sa, že po CBDC bude veľký dopyt. Centrálna banka sa opiera o štatistiky: od roku 2017 sa podiel hotovosti na zúčtovaní znížil zo 45% na 25%, zatiaľ čo podiel bezhotovostného platobného styku sa zvýšil zo 42% na 75%. Za obeh peňazí sú v podstate zodpovedné komerčné inštitúcie a vplyv centrálnej banky klesá. Plánuje sa, že situácia sa zmení zavedením novej formy rubľa. Ruská CBDC má takéto zvláštnosti:

- Prevody pre jednotlivcov sú bezplatné. Spoločnosti platia malú províziu (až do výšky 1%).

- Za nákupy je možné platiť. Na to je potrebné naskenovať kód QR pomocou mobilnej aplikácie.

- Ak ho chcete používať, potrebujete smartfón s internetom. Neskôr bude pripojená služba pre offline platby.

- Za uskladnenie sa neúčtujú žiadne úroky. Pri platbe v novej mene nebude vrátená žiadna hotovosť. Ak chcete získať prístup k platforme, musíte byť klientom partnerskej banky. Za bezpečnosť finančných prostriedkov zodpovedá centrálna banka. Odobratie licencie obchodnej organizácii nebude mať vplyv na zostatok.

- Môžete si vytvoriť len jednu peňaženku. Stratené heslo sa dá ľahko obnoviť.

Prečo ho používať

Kryptomeny získavajú na popularite od roku 2017. Na trh vstupujú inštitucionálni investori. V roku 2023 sa denný objem transakcií s kryptomenami v Ruskej federácii odhaduje na 10 miliárd rubľov.

Prelievanie objemu peňazí do súkromných neregulovaných aktív vytvára riziká pre finančný systém štátu. Ruská centrálna banka nemôže ovplyvňovať emisiu a obeh digitálnych mincí, a tak kontrolovať infláciu. To oslabuje výmenný kurz národnej jednotky. Preto sa občanom ponúka alternatíva pod kontrolou centrálnej banky.

CBDC rozšíri možnosti riadenia objemu peňazí pre regulátora. Podľa ubezpečení centrálnej banky bude CBDC užitočný pre obyvateľstvo a podniky. Občania získajú:

5020 $

bonus pre nových používateľov!

ByBit poskytuje pohodlné a bezpečné podmienky na obchodovanie s kryptomenami, ponúka nízke poplatky, vysokú úroveň likvidity a moderné nástroje na analýzu trhu. Podporuje spotové a pákové obchodovanie a pomáha začiatočníkom aj profesionálnym obchodníkom vďaka intuitívnemu rozhraniu a návodom.

Získajte bonus 100 $

pre nových používateľov!

Najväčšia kryptoburza, kde môžete rýchlo a bezpečne začať svoju cestu vo svete kryptomien. Platforma ponúka stovky populárnych aktív, nízke poplatky a pokročilé nástroje na obchodovanie a investovanie. Jednoduchá registrácia, vysoká rýchlosť transakcií a spoľahlivá ochrana finančných prostriedkov robia z Binance skvelú voľbu pre obchodníkov akejkoľvek úrovne!

- Okamžité presuny kamkoľvek. Bankové transakcie trvajú až 10 pracovných dní a niekedy sa platba môže "stratiť". Pri digitálnej mene je to vylúčené, peniaze sú prevedené okamžite. V prípade chyby je možné každú mincu vystopovať.

- Zľavy pri platbe za tovar. Pri tradičných platobných systémoch si maloobchodníci účtujú provízie až do výšky 15%. S digitálnym rubľom sa poplatky znížia na 0,5-1%. Preto budú môcť predajcovia ponúknuť zľavu.

- Bezpečné transakcie. Podniky budú môcť používať inteligentné zmluvy. Peniaze kupujúcich budú blokované na depozitných účtoch, kým nebudú splnené podmienky. Ak strany dohody porušia, finančné prostriedky sa rozmrazia.

- Jednotný účet, ktorý je nezávislý od komerčných organizácií. Finančné prostriedky sú v bezpečí, kým funguje centrálna banka.

Kedy bude zavedený v Rusku

V auguste 2023 vstúpil do platnosti federálny zákon, ktorý vytvára právny priestor pre zavedenie tretej formy platby. Od apríla prebieha testovanie výhod a nevýhod digitálnej meny vo fokusových skupinách. Od augusta môžu účastníci vykonávať transakcie s reálnymi peniazmi. Masové zavedenie však potrvá najmenej 5 rokov. Projekt je potrebné dokončiť a otestovať. Jeden úspešný hackerský útok na server centrálnej banky by mohol spôsobiť značné škody na finančnom systéme štátu.

Ako to bude fungovať

Podľa predbežných výpočtov sa používaním digitálneho rubľa na vyplácanie príplatkov a platov štátnych zamestnancov ušetria miliardy rubľov ročne. Občania si budú môcť vybrať spôsob platby. Centrálna banka však verí, že obyvatelia ocenia pohodlie nových peňazí. Výpočty v CBDC sa prakticky nelíšia od bežných platieb v mobilnej banke. Algoritmus je nasledovný:

- Vytvorte si účet v online banke partnera.

- Prevod bankoviek do digitálnej peňaženky. Prevodný kurz je 1 ku 1.

- Odoslať digitálne ruble inému používateľovi alebo zaplatiť za nákup. V druhom prípade je potrebné naskenovať QR kód na webovej stránke obchodu.

Kde a ako nakupovať

S digitálnou menou sa nebude obchodovať na oficiálnych platformách (Moscow Exchange a SPB Exchange). Elektronickú peňaženku je možné doplniť len z bankového účtu organizácií pripojených k programu.

V auguste 2023 bude platforma prístupná prostredníctvom mobilných aplikácií 15 bánk (Tinkoff, SberBank, VTB a ďalších). Očakáva sa, že počet partnerov sa čoskoro zvýši.

Výhody digitálnej meny

Centrálna banka tvrdí, že obyvateľstvo zmeny nepocíti. Operácie sú maximálne zjednodušené, prevody sa nelíšia od posielania bezhotovostných peňazí. Používatelia, ktorí nechcú zapojiť digitálnu menu alebo nemajú smartfóny, môžu platiť ako doteraz.

Centrálna banka očakáva vysoký dopyt po CBDC medzi pracujúcim obyvateľstvom z dôvodu absencie poplatkov, bezpečnosti uloženia a pohodlnosti platieb. V tabuľke sú zhrnuté hlavné výhody digitálneho rubľa pre občanov a podnikateľov.

| Obyvateľstvo | Obchod |

|---|---|

| Bezpečnosť platieb. | Dodatočný spôsob zúčtovania s protistranami. |

| Možnosť offline zúčtovania. | Zníženie nákladov na bankové služby pri zúčtovaní. |

| Centrálna banka je zodpovedná za bezpečnosť peňazí. Likvidácia bánk nebude mať vplyv na stav peňaženky. | Rozšírenie systému prijímania platieb. |

| Tokenizácia. Každý rubeľ má číslo, môžete sledovať jeho históriu. | Môžete ponúknuť zľavy. Zvýšite tým obrat. |

| Prihlásenie do účtu prostredníctvom mobilného bankovníctva. | Bezpečnosť transakcií zabezpečujú inteligentné zmluvy. |

| Platba za nákupy pomocou QR kódu. Za transakcie sa neplatia žiadne provízie. Tovar si môžete kúpiť so zľavou. |

Mínusy digitálneho rubľa

Viacerí odborníci sa k integrácii nového platobného prostriedku stavajú opatrne. V tradičnom systéme je ťažké kontrolovať toky peňazí. Na účty občanov prichádzajú prostriedky z rôznych zdrojov. Nie je možné určiť, ktoré menové jednotky boli vynaložené na nákupy. Digitálne peniaze sú očíslované, takže je možné vysledovať každý žetón.

Podľa analytikov to zasiahne najmenej chránených občanov, ktorí dostávajú "šedé" mzdy a štátne dávky. Digitálny rubeľ má pre jednotlivcov aj ďalšie nevýhody. Odborníci sa obávajú, že vláda môže povoliť len cielené výdavky. Potom občania nebudú môcť peniaze použiť na iné potreby. Obavy vzbudzuje aj centralizované uchovávanie CBDC. Úspešný útok na server CBDC by mohol spôsobiť veľké škody.

Vývoj digitálnych peňazí v Rusku

V roku 2020 zverejnila Centrálna banka Ruskej federácie správu o perspektívach integrácie CBDC. Potom sa začal vývoj technologickej základne. Koncom roka 2021 regulátor predstavil prototyp platformy na spracovanie transakcií. Projekt vytvorili najlepší ruskí programátori. Použil sa softvér s otvoreným zdrojovým kódom a najnovšie technológie kybernetickej bezpečnosti.

V roku 2022 sa k programu pripojili VTB, PSB a neskôr aj ďalšie komerčné inštitúcie. Popredné ruské banky pracovali na kompatibilite mobilnej aplikácie s platformou CBDC.

V apríli 2023 bola vytvorená fokusová skupina klientov partnerských organizácií, ktorá testovala a hodnotila výhody a nevýhody digitálnych peňazí. Účastníci si prakticky vyskúšali transakcie dobíjania peňaženky, prevody bežným používateľom a firmám.

Zákon o digitálnom rubeli otvoril dvere pre spustenie druhej fázy testovania reálnych peňazí. Do projektu bude zapojených 30 maloobchodných predajní, ktoré budú testovať fungovanie platobnej služby QR kódov.

Rozdiely digitálneho rubľa od kryptomeny a hotovosti

Z technického hľadiska sa CBDC nelíši od digitálnych mincí. Je založený na technológii blockchain - transakcie sa zaznamenávajú v reťazcoch blokov, ktoré nemožno prepísať ani sfalšovať. O zmene kódu Bitcoinu rozhoduje komunita v hlasovaní, zatiaľ čo CBDC môže modernizovať centrálna banka sama. Túto právomoc získala Ruská centrálna banka:

- Ďalšie vydanie.

- Určenie poplatkov v sieti.

- Blokovanie mincí v peňaženke.

Blockchain je otvorený systém. Každý používateľ si môže prezerať transakcie: stačí zadať adresu peňaženky alebo číslo transakcie. Prístup k histórii transakcií s CBDC má len majiteľ účtu a CBDC. Informácie sú chránené zákonom o bankovom tajomstve. Na platenie za nákupy budete potrebovať moderný smartfón a prístup na internet.

Po dokončení predbežného testovania sa začne vývoj služby pre offline platby. Táto možnosť je obdobou hotovosti. Používatelia si budú môcť vybrať finančné prostriedky z peňaženky na výdavky na miestach, kde nie je internet.

Je možné ukradnúť elektronické peniaze

Softvér pre platformu digitalrouble vytvorili zamestnanci centrálnej banky. Programátori používali ruské technológie a softvér s otvoreným zdrojovým kódom, takže sankcie nemali vplyv na vývoj služby. Prioritou špecialistov bola bezpečnosť. Centrálna banka ubezpečuje - riziko útoku na server je nízke vzhľadom na náklady na udalosť a malé šance na úspech.

Používateľ však môže previesť peniaze podvodníkom alebo odovzdať heslo. V tomto prípade orgány činné v trestnom konaní ľahko vypočítajú útočníkov, pretože každý rubeľ je očíslovaný.

Často kladené otázky

📢 Prečo sa za uloženie CBDC neúčtuje úrok?

Je to funkcia komerčných finančných inštitúcií. Centrálna banka nemá v pláne meniť tradičný bankový systém, preto digitálny rubeľ nebol pridaný ako investičná možnosť. Môže sa používať len na prevody.

⚡ Kto si môže vytvoriť peňaženku pre digitálny rubeľ?

Klient ktorejkoľvek partnerskej banky si môže zaregistrovať účet na platforme CB. Na príjme a úverovej histórii nezáleží. Hlavnou podmienkou je ruské občianstvo.

💳 Je možné vybrať hotovosť z elektronickej peňaženky?

Neexistuje žiadna priama funkcia. Najprv musíte poslať peniaze na kartu alebo bankový účet. Potom si môžete vybrať finančné prostriedky v bankomate.

🔔 Na ktorú banku sa obrátiť v prípade problémov?

Finančné organizácie nie sú zodpovedné za prácu platformy. Musíte napísať na chat alebo zavolať na horúcu linku centrálnej banky.

📌 Dá sa virtuálny RUB previesť do zahraničia?

Zatiaľ sa plánuje len vyrovnanie medzi ruskými občanmi. Cezhraničné transakcie sú možné, ak partneri používajú kompatibilnú platformu.

Je v texte chyba? Zvýraznite ju myšou a stlačte tlačidlo Ctrl + Vstúpte na stránku

Autor: Mgr: Saifedean Ammous, odborník na ekonomiku kryptomien.