S rozvojom digitálneho priemyslu sa rozšíril aj rozsah použitia virtuálnych mincí. V roku 2024 si môže každý používateľ vziať pôžičku zabezpečenú kryptomenou. Je to rýchle, jednoduché a niekedy lacnejšie ako v banke. Transakcie prebiehajú vo formáte P2P bez sprostredkovateľov. Bitcoin alebo iné popredné aktívum slúži ako zábezpeka. Na oplátku klient dostane kryptomenu alebo fiat peniaze. Požičané prostriedky sa môžu použiť na doplnenie likvidity alebo sa môžu minúť na iné účely.

Princíp fungovania úverov zabezpečených kryptomenou

Podľa Svetovej banky takmer tretina svetovej populácie nemá účty. Kryptomeny však môžu fungovať kdekoľvek na planéte, kde je pripojenie na internet, bez ratingu alebo potreby kontaktovať finančné organizácie. Pôžička zabezpečená digitálnymi mincami funguje ako bežná pôžička s niekoľkými vlastnosťami:

- Používateľ umiestni aktívum na vklad inteligentná zmluva.

- Na oplátku systém (priamy veriteľ) vydáva digitálnu alebo fiat menu s určitou úrokovou sadzbou.

- Používateľ spláca úver v rovnakých splátkach alebo vkladá celú sumu jednorazovo.

- Po úplnom vyrovnaní je aktívum odblokované a je možné ho vybrať.

Úver zabezpečený kryptomenou je zvyčajne stanovený v tradičných peniazoch. Je to spôsobené vysokou volatilitou digitálnych mincí. Ak počas trvania zmluvy kurz založeného aktíva vzrastie, dlžník získa zisk.

Tabuľka ukazuje, ako to funguje.

| Zmluvné podmienky | Hodnota |

|---|---|

| Počiatočná cena ETH | $3.8k |

| Výška úveru | $15 th. |

| Doba platnosti zmluvy | 180 dní |

| Hodnotenie | 8% ročne |

| Zľava | 30% |

| Výška zábezpeky | 5,86 ETH ($22,26 tisíc) |

| Výmenný kurz ETH na konci zmluvy | $10 th. |

| Naakumulované úroky | $590 |

| Potreba vrátiť | $15.59k |

| Konečná hodnota kolaterálu | $58,6 tisíc |

| Zisk dlžníka z transakcie | $36.34 tis. |

Podmienky financovania určujú platformy. Ak služba podporuje formát P2P, o podrobnostiach sa dlžníci a veritelia dohodnú v procese vyjednávania. Potom platforma poskytuje len bezpečné uloženie aktív.

Odrody pôžičiek

V roku 2024 môže každý člen siete získať pôžičku v kryptomenách, aj keď nemá žiadnu finančnú históriu. Pôžičkové platformy fungujú dvoma spôsobmi:

5020 $

bonus pre nových používateľov!

ByBit poskytuje pohodlné a bezpečné podmienky na obchodovanie s kryptomenami, ponúka nízke poplatky, vysokú úroveň likvidity a moderné nástroje na analýzu trhu. Podporuje spotové a pákové obchodovanie a pomáha začiatočníkom aj profesionálnym obchodníkom vďaka intuitívnemu rozhraniu a návodom.

Získajte bonus 100 $

pre nových používateľov!

Najväčšia kryptoburza, kde môžete rýchlo a bezpečne začať svoju cestu vo svete kryptomien. Platforma ponúka stovky populárnych aktív, nízke poplatky a pokročilé nástroje na obchodovanie a investovanie. Jednoduchá registrácia, vysoká rýchlosť transakcií a spoľahlivá ochrana finančných prostriedkov robia z Binance skvelú voľbu pre obchodníkov akejkoľvek úrovne!

- Centralizované (Salt Lending). Prevádzkovateľ poskytuje úvery, preberá funkcie držby vkladov alebo ich prideľuje partnerským službám. Na financovanie sa vyžaduje overenie.

- Decentralizované (Nexo). Táto služba priťahuje súkromných investorov a obchodníkov. Účastníci sa dohodnú na podmienkach transakcie. Platforma poskytuje stranám nástroje na jej realizáciu a zabezpečuje skladovanie mincí.

Ak chcete získať výhodný úver, musíte si preštudovať podmienky operátorov. Neriskujte, že budete reagovať na príliš atraktívne ponuky málo známych platforiem. Takéto schémy často využívajú podvodníci. Je lepšie sledovať služby a vybrať si tie, ktoré poskytujú férovú pôžičku zabezpečenú kryptomenou, s prihliadnutím na výšku zábezpeky, úrokovú sadzbu a dobu splácania. Väčšina z nich funguje na báze Etherea a podmienky transakcií stanovuje v inteligentnom kontrakte.

Čo treba zvážiť pri čerpaní úveru

Ak si chcete požičať v kryptomene, stačí ako zábezpeku poskytnúť iné digitálne aktívum. Pred uzavretím zmluvy sa však oplatí posúdiť riziká a zvážiť faktory, ktoré určujú základné podmienky obchodu. Úver zabezpečený kryptomenou vám pomôže získať dodatočnú likviditu bez toho, aby ste museli predávať aktíva.

Riziká

Kryptomeny nemajú žiadne fyzické vyjadrenie. V skutočnosti ide o záznam v distribuovanej účtovnej knihe, ktorý šifruje informácie o aktívach (vlastnosti, transakcie, počet mincí). Vlastník digitálnej meny vlastní súkromný kľúč. Preto je dôležité zabezpečiť bezpečnosť uloženia kapitálu. Klient služby požičiavania by mal jasne pochopiť, kde bude kolaterál uložený a ako bude chránený.

Napríklad v spoločnosti Unchained Capital môže dlžník ovládať aktíva pomocou jedného z troch súkromných kľúčov. Tým je zároveň zabezpečené, že spoločnosť nebude kryptomenu používať na sekundárny zisk (požičiavanie iným používateľom).

Kolaterálna ochrana funguje takto:

- Používateľ poskytne operátorovi jeden z kľúčov na otvorenie adresy s viacerými podpismi, na ktorej bude uložená mena.

- Druhý tajný kód patrí spoločnosti a tretí nezávislému finančnému kontrolórovi Citadel SPV.

- Strany sa dohodnú na uložení súkromných kľúčov v chladných peňaženkách (Trezor, Ledger).

- Aktivácia záložného práva si vyžaduje podpisy 2 z 3 strán transakcie. Žiadna zo strán nemôže previesť kryptomenu samostatne.

Ak klient zlyhá, Citadel SPV potvrdí likvidáciu kolaterálu prostredníctvom mimopásmového komunikačného kanála. V prípade porušenia záväzkov veriteľa bude kontrolór komunikovať s dlžníkom s cieľom vymôcť kolaterál. Model s viacerými podpismi sa používa aj na všetkých platformách P2P. Pre každú transakciu sa vygeneruje nová adresa so súkromnými kľúčmi pre dlžníka, investora a službu. Kolaterál sa odomkne po zadaní 2 z 3 kľúčov.

Poistenie

Platformy na požičiavanie kryptomien chránia aktíva zákazníkov rôznymi spôsobmi. Mnohí prevádzkovatelia digitálne mince poisťujú. Určujú tiež krytie elektronických poistiek. Zvyčajne súbor rizík zahŕňa:

- Straty z opätovného poskytnutia úveru (ak sa použije).

- Aktíva umiestnené na horúcich peňaženkách.

- Škody spôsobené konaním tretích strán.

- Porušenie povinností veriteľa.

Poistné plnenie je možné vyplatiť v BTC alebo v mene úveru. Digitálne peniaze sú však zásadne novou triedou aktív. Nemajú žiadne fyzické vyjadrenie a v prípade chybného prevodu ich nemožno získať späť. Tradičné metódy nestačia na úplné zabezpečenie virtuálnych mincí. Preto najúčinnejším spôsobom ochrany kryptomien je vlastniť súkromný kľúč.

Provízie

Služby si zvyčajne neúčtujú poplatky za požičiavanie oproti zábezpeke v kryptomenách. Niektoré platformy môžu do celkovej sumy zahrnúť poplatok za poskytnutie pôžičky. Výška takéhoto poplatku závisí od doby trvania zmluvy a v priemere predstavuje 0,1% z poskytnutej pôžičky. Iné si tento poplatok účtujú vopred zo sumy pôžičky.

Napríklad spoločnosť Unchained Capital si okamžite odpočíta percento za vykonanie zmluvy. Pri uzatvorení obchodu za $10 tisíc spoločnosť prevedie $9,9 tisíc do peňaženky klienta a $100 si ponechá ako províziu. Spoločnosť Binance si neúčtuje poplatok za poskytnutie pôžičky. Burza vypočítava sadzbu s prihliadnutím na dĺžku trvania zmluvy (od 7 do 180 dní). Úroky z výšky pôžičky sa vypočítavajú automaticky každú hodinu. Môžete ich splatiť manuálne vykonaním transakcie na stránke s príkazmi.

Úroková sadzba

Celkové náklady na úver zabezpečený kryptomenou zahŕňajú všetky poplatky a platby. Tento údaj sa vyjadruje ako anualizovaná úroková sadzba. Vypočítava sa podľa vzorca určeného legislatívou jednotlivých štátov. Napríklad v Spojených štátoch sa úvery posudzujú s prihliadnutím na dobu trvania zmluvy, aktuálny úrok a poplatok za poskytnutie. Príklad výpočtu je uvedený v tabuľke.

| Doba platnosti zmluvy, mesiace | Aktuálny záujem, % | Poplatok za zriadenie, % | Výška úveru, $ | Ročná úroková sadzba, % | Celkové náklady na úver za rok, $ |

|---|---|---|---|---|---|

| 3 | 9 | 1 | 10. | 11,97 | 1 189 tis. |

| 6 | 9 | 1 | 10 tis. | 10,94 | 1 087 tis. |

| 12 | 9 | 1 | 10 tis. | 9,93 | 987,67 |

Ročná úroková sadzba normalizuje úrok z úveru, ak sa predĺži na 1 rok. V tabuľke sú uvedené celkové náklady 3-mesačného úveru s trojnásobným zvýšením podmienok. Takáto dohoda bude klienta stáť viac ako ročný úver. Dôvodom je, že každé nové predĺženie zmluvy zahŕňa poplatok za poskytnutie úveru.

Mnohé platformy lákajú klientov na zníženú úrokovú sadzbu. Často sa v takýchto ponukách zvyšuje provízia za vykonanie zmluvy. Aj malý rozdiel v koeficiente ovplyvňuje celkové náklady na transakciu. Preto sú pôžičky s nízkym úrokom a vysokou províziou pre dlžníkov drahšie ako štandardné ponuky.

Príklad výpočtu takejto dohody je v tabuľke.

| Doba platnosti zmluvy, mesiace | Úroková sadzba, % | Poplatky za začatie konania, % | Výška úveru, $ | Ročná úroková sadzba, % | Celkové náklady na úver za rok, $ |

|---|---|---|---|---|---|

| 3 | 8 | 2 | 10. | 16,11 | 1 589 tis. |

| 6 | 8 | 2 | 10. | 12,03 | 1 189 tis. |

| 12 | 8 | 2 | 10 tis. | 10 | 989,04 |

Opakované požičiavanie

Niektorí poskytovatelia služieb sa snažia získať dodatočné príjmy a využiť aktíva klientov na poskytovanie nových úverov. Opakované požičiavanie umožňuje spoločnostiam generovať opakované príjmy prostredníctvom úrokov z transakcií a požičiavať kryptomeny za znížené sadzby. Riziká dlžníkov sú však v tomto prípade vyššie:

- Veriteľ má prístup k aktívam, ktoré sú predmetom zábezpeky, a môže ich používať.

- Ak sa noví klienti stanú platobne neschopnými, peniaze poskytnuté predchádzajúcimi dlžníkmi na zabezpečenie úveru sa stratia.

Platformy praktizujúce opätovné požičiavanie často združujú aktíva klientov a požičiavajú ich veľkým obchodníkom. Ak sa ich obchody ukážu ako nerentabilné, riziká sa dotknú mnohých dlžníkov.

Ďalším typom prepožičiavania je poskytovanie vlastných aktív klientom ako zábezpeky. Táto prax je na Binance bežná. Burza umožňuje použiť poskytnutý kolaterál na Steakovanie znížiť úrokovú sadzbu úveru. Služba zároveň nezodpovedá za straty, ktoré klientovi vzniknú v dôsledku problémov s bezpečnosťou onchain zmlúv.

Percentuálne hodnotenie úverového rizika

Výška zábezpeky sa vypočíta s prihliadnutím na niekoľko faktorov:

- Výška úverového financovania.

- Doba platnosti dohody.

- Anualizovaná úroková sadzba.

- Diskontná sadzba (vyjadruje očakávaný pokles výmenného kurzu pred tým, ako sa cena kolaterálu vyrovná výške úveru a transakcia sa uzavrie).

Bezpečnostnú maržu úveru určuje dlžník. Čím väčšiu zľavu používateľ určí, tým vyššia bude výška zabezpečenia. Pomer hodnoty úveru a zábezpeky sa označuje ako LTV (percentuálne skóre rizika). Tento ukazovateľ určuje limit úveru, ktorý môže služba poskytnúť používateľovi.

LTV 50% znamená, že pôžička v kryptomenách v hodnote ekvivalentnej $10k by si vyžadovala kolaterál v hodnote $20k pri súčasnom výmennom kurze. Niektoré spoločnosti znižujú pomer ocenenia zvýšením minimálneho kolaterálu. To im umožňuje znížiť riziká spojené s volatilitou digitálnych mincí. LTV závisí aj od vybraného aktíva.

Kapitálová hodnota zábezpeky

Digitálna mena je veľmi volatilné aktívum. Na posúdenie aktuálneho stavu kolaterálu klienti úverových platforiem používajú rôzne nástroje. Inverznou hodnotou percentuálneho hodnotenia rizika je výška kapitálu kolaterálu. Pri LTV 50% sa rovná 200% sumy financovania. Tento ukazovateľ pomáha pochopiť stav aktív kolaterálu pri poklese výmenných kurzov.

Sankcie

Pri tradičných bankových úveroch je úroková sadzba fixná počas celého obdobia platnosti zmluvy. Úrok sa neznižuje v prípade predčasného splnenia záväzkov. Na získanie vopred stanoveného zisku v plnej výške banky používajú systém sankcií.

Úvery zabezpečené kryptomenou možno uzavrieť predčasne bez dodatočných nákladov. Napríklad na Binance platí obchodník úroky za skutočné hodiny, počas ktorých požičané mince používal. Na Nexo sa úroková sadzba za predčasné splatenie počíta úmerne k počtu dní. Podobné podmienky sú aj na BlockFi, Nebeus, Coinloan a ďalších populárnych platformách.

Daňová povinnosť

V Rusku sa kryptomeny prirovnávajú k majetku. Zisky získané z transakcií s digitálnymi aktívami podliehajú zdaneniu. Ak ich vlastník virtuálnych mincí poskytne ako zábezpeku, nedostane príjem. V tomto prípade sa nevytvára základ dane. Aj keď kurz digitálnej meny počas zmluvného obdobia stúpne, jej použitie ako zábezpeky nie je predajom. Preto dlžníci nemusia platiť daň z príjmu.

Pri výpočte základu dane sa môžu zohľadniť úroky z pôžičiek. Ak si napríklad majiteľ spoločnosti vezme na podnikanie úver v kryptomenách, náklady na jeho splácanie sa zahrnú do nákladov. Pôžička určená na osobné účely neznižuje základ dane. Ak si však súkromná osoba vezme pôžičku na kúpu nehnuteľnosti, ktorá jej prinesie investičný príjem, splátky pôžičky možno zahrnúť do priznania.

Daňová povinnosť vzniká v prípade likvidácie zábezpeky. Veľké spoločnosti poskytujúce pôžičky (Nexo, Binance) umožňujú upraviť pomer pôžičky a zábezpeky, aby ste sa vyhli uzavretiu obchodu. Ak však klient nezvýši kolaterál alebo nesplatí pôžičku v plnej výške, zmluva sa zruší. Prevádzkovateľ predá aktívum v mene klienta, aby získal späť požičanú sumu. Takáto transakcia sa považuje za príjmovú transakciu a môže podliehať zdaneniu v závislosti od výšky transakcie.

Požiadavky na tokeny

Mnohé služby používajú na interné zúčtovanie vlastnú kryptomenu. Dlžníci majú nárok na nižšiu úrokovú sadzbu na zmluve, ak vykonávajú platby v pôvodných tokenoch. Súkromným investorom môže platforma ponúknuť zvýšené odmeny. Transakcie s natívnymi tokeny sú výhodnejšie pre všetkých účastníkov. Sú však spojené s 2 rizikami:

- Emitentom pôvodných mien je úverová platforma. Prevádzkovateľ kontroluje ponuku tokenov a môže ich kedykoľvek znehodnotiť.

- Spoločnosti používajú aktíva zákazníkov na opätovné požičiavanie a platia menej likvidné natívne tokeny ako úrok.

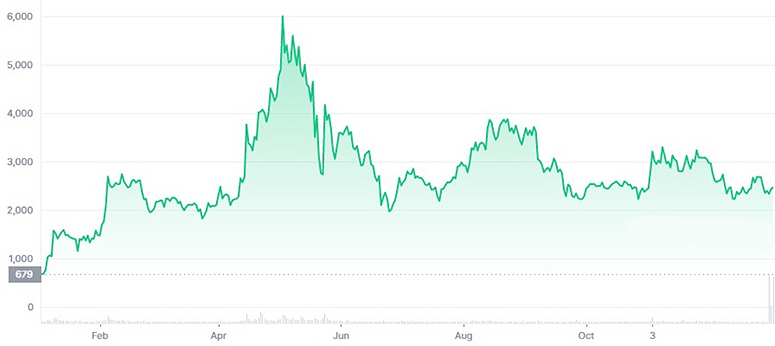

Interná mena úverových projektov môže používateľom priniesť dodatočné príjmy. Napríklad token MKR (Maker) vzrástol v roku 2021 3,5-násobne (z $678 v januári na $2,24k v decembri). Na vrchole v máji 2021 bola cena aktíva $6 tisíc. Token COMP (Compound) v rovnakom období zvýšil cenu o 36,9% (z $146,2 na $200,2). Historické maximum bolo dosiahnuté v máji 2021 na úrovni $854,4.

Podmienky splácania úveru

Po uplynutí platnosti zmluvy ju môže používateľ predĺžiť alebo uzavrieť. V prvom prípade sa financovanie prevedie na nové obdobie. Splatený úver sa automaticky zruší. Zábezpeka sa prevedie na nový úver. V závislosti od aktuálneho výmenného kurzu mince môže byť potrebné ho zvýšiť. Podmienky zmluvy sa tiež môžu meniť so situáciou na trhu.

Na uzavretie transakcie klient vráti celú sumu úveru a úrokov. Výpočet sa vykonáva v mene úveru. Zastavená suma sa automaticky odomkne inteligentným kontraktom, aktívum sa vráti na účet majiteľa. Ak sa kurz mince zvýšil, je možné splatiť určité percento pôžičky a vziať si novú. Ďalšou možnosťou je predať časť aktíva na uzavretie obchodu a zvyšok peňazí vybrať do peňaženky.

Postoj bánk k takýmto transakciám

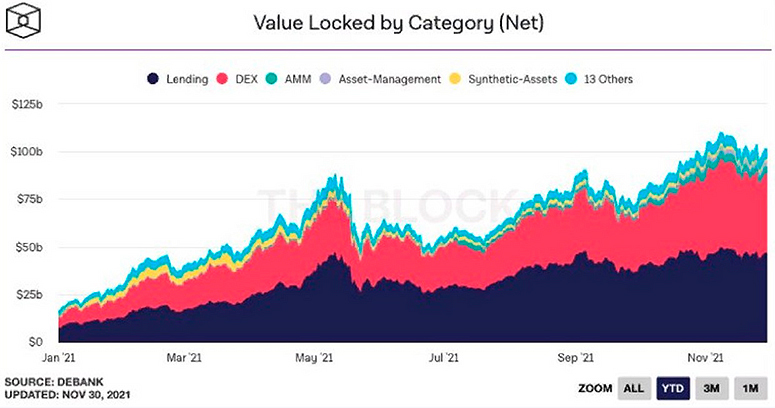

Poskytovanie úverov v digitálnej mene je jednou z hlavných služieb v DeFi odvetvie. V roku 2021 vzrástol trh decentralizovaného financovania takmer 9-násobne (z 1TP418,5 miliardy na 1TP4162 miliárd v decembri). Kryptoúvery sú populárne. Investori a obchodníci ich vnímajú ako príležitosť spravovať peniaze bez toho, aby museli predávať svoje aktíva. Banky však digitálnym minciam zatiaľ nedôverujú a nepovažujú ich za kolaterál. Dôvodom je zložitý právny status kryptomien.

V Rusku boli legalizované transakcie s digitálnymi aktívami. Virtuálne mince sú zrovnoprávnené s majetkom. Postoj centrálnej banky k nim však zostal negatívny. V roku 2021 regulátor vykonával aktívnu prácu s finančnými organizáciami a vyzýval ich, aby blokovali platby na kryptografické burzy. Počas tohto obdobia objem transakcií s BTC a inými mincami v Rusku vzrástol na 5 miliárd rubľov. Podľa centrálnej banky môžu byť skutočné čísla oveľa vyššie, keďže mnohí investori a obchodníci používajú VPN.

Federálna služba pre finančný dohľad vypočítala, že približne 17,3 milióna Rusov má digitálne peňaženky. Takmer 10 miliónov z nich investuje do kryptomien. Mnohí uvažujú nielen o zárobku na raste výmenných kurzov, ale aj o iných spôsoboch využitia mincí.

V roku 2020 bol v Rusku prvýkrát dohodnutý úver zabezpečený digitálnou menou. Dohoda medzi Expobank a podnikateľom Michailom Uspenským sa stala precedensom pre tradičnú finančnú komunitu. Právna oblasť pre kryptomeny v krajine však zostáva nedokonalá.

Výpožičné platformy

Hoci banky nie sú pripravené na priamu interakciu s digitálnymi aktívami, je možné získať úver zabezpečený kryptomenou od komerčných spoločností. Mnohé z nich ponúkajú nízke úrokové sadzby a pohodlné spôsoby správy aktív. V niektorých prípadoch dokonca nemusíte preukazovať svoju totožnosť.

Úvery Binance

Služba požičiavania na burze sa objavila v roku 2020. Pôžičky na Binance sa poskytujú v USDT a BUSD stablecoins. BTC a ETH sú akceptované ako kolaterál. Mince je možné použiť na obchodovanie na platforme alebo vybrať do peňaženky. Financovanie sa poskytuje na obdobie 9 až 180 dní.

Biterest

Ruská platforma P2P pôsobí ako ručiteľ pri transakciách medzi dlžníkmi a veriteľmi. Poskytuje pripravené nástroje na interakciu medzi stranami. Používatelia si sami dojednávajú podmienky poskytovania pôžičiek. Sadzby sú 5 až 50%. Zvyčajne sa zábezpeka oceňuje na 30% lacnejšie ako aktuálna sadzba. Aktíva sú uložené na peňaženke s viacerými podpismi.

Nexo

Jedna z najväčších služieb otvára úverovú linku okamžite po vložení vkladu. Peniaze je možné získať na ľubovoľný termín. Hlavnou vecou je zachovanie vyváženého pomeru úveru k zábezpeke. Ročná úroková sadzba je 5,9% pri použití natívnych tokenov Nexo a 11,9% pri platení úrokov v mene úveru.

Výhody a nevýhody úverov zabezpečených kryptomenami

Úvery zabezpečené digitálnymi aktívami majú oproti bankovým úverom výhody:

- Peniaze môžete použiť na zhodnotenie kapitálu bez predaja majetku.

- Minimálne požiadavky na dlžníkov. Nepotrebujete potvrdenia o úverovej histórii a príjme.

- Nízke úrokové sadzby.

- Rýchle rozhodnutie o pôžičke.

Mínusy transakcií:

- Ak kurz aktíva klesne, môžete po uzavretí úveru prísť o väčšinu zábezpeky.

- Popularita tohto odvetvia priťahuje podvodníkov. Pred uskutočnením vkladu je potrebné platformu dôkladne skontrolovať.

Zhrnutie

Keď investor potrebuje peniaze na nové obchody, nemusí byť výhodné predávať rastúce aktíva. Oveľa výhodnejšie je požičať si za digitálne mince. Ak sa kurz aktíva zvýši, potenciálny príjem výrazne prevýši úrokové náklady. Obchodníci môžu kryptomeny založiť, aby zvýšili likviditu transakcií.

Riziká takýchto transakcií súvisia s volatilitou digitálnych mincí. Okrem toho v mnohých krajinách toto odvetvie funguje prakticky mimo právneho rámca. Rozvoj nového sektora je však logickým krokom k ďalšej integrácii kryptomien do každodenného života.

Často kladené otázky

💰 Ako si môžem požičať na Binance?

Pôžičky na burze sú k dispozícii všetkým registrovaným používateľom. Hlavnou podmienkou je zloženie vkladu. Ako zábezpeka sú akceptované BTC a ETH. Výška pôžičky a sadzba sa vypočítava v závislosti od výšky kolaterálu a doby splatnosti pôžičky.

❓ Čo je to výzva na dodatočné vyrovnanie?

Ak výmenný kurz založenej meny klesne, zábezpeka sa vyrovná sume úveru a transakcia sa uzavrie. Táto situácia sa nazýva výzva na dodatočné vyrovnanie.

💡 Ako úverové služby vypočítajú výšku zábezpeky?

Zábezpeka sa určuje s prihliadnutím na výšku a dobu splatnosti úveru, ročnú úrokovú sadzbu a diskont (očakávaný pokles výmenného kurzu počas zmluvného obdobia).

✅ Aké mince sa dajú požičať na Nexo?

Platforma prijíma kolaterál v BTC, ETH, XLM, XRP, USDT a ďalších aktívach.

⏱ Ako dlho môžem získať financovanie na Binance?

Úvery sa poskytujú na 7, 14, 30, 90 a 180 dní.

Je v texte chyba? Zvýraznite ju myšou a stlačte tlačidlo Ctrl + Vstúpte na stránku

Autor: Mgr: Saifedean Ammous, odborník na ekonomiku kryptomien.